营业税改增值税(营改增)对产业发展的影响分析

1. 权威机构数据及报告概述

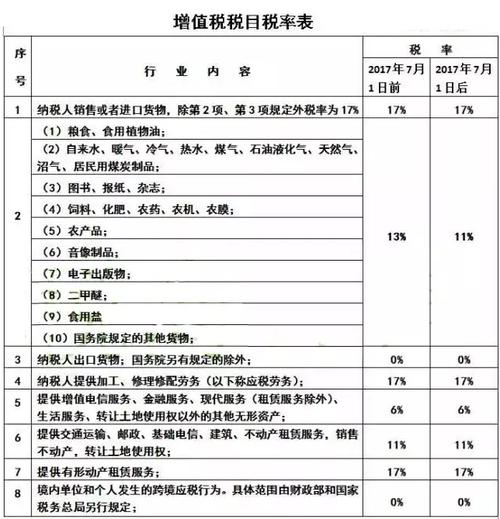

国家税务总局报告

:详细记录了营改增政策实施前后的税收数据变化,包括税收总额、行业税负变化等。

国家统计局数据

:提供了营改增前后各行业经济指标的变化,如产值、利润率、就业情况等。

中国财政科学研究院研究报告

:分析了营改增对不同行业税负的影响,以及对宏观经济的长远影响。2. 专业思路分析

税负变化分析

:营改增政策通过将营业税改为增值税,减少了重复征税,降低了企业的税负。特别是对于服务业和建筑业等劳动密集型行业,税负的降低有助于提高企业的盈利能力和竞争力。

产业结构调整

:营改增促进了产业结构的优化升级。由于增值税的抵扣机制,企业更倾向于投资于高附加值的生产和服务活动,从而推动了技术和服务的创新。

经济增长促进

:通过减轻企业税负,营改增释放了更多的资金用于企业的再投资和扩张,这不仅增加了就业机会,也促进了整体经济的增长。

国际竞争力提升

:营改增使中国的税制更加接近国际标准,有助于吸引外资和提升中国企业在国际市场的竞争力。

3. 结论

营改增政策通过优化税制结构,有效降低了企业税负,促进了产业结构的升级和经济的持续健康发展。这一政策不仅增强了企业的国际竞争力,也为中国经济的长远发展奠定了坚实的基础。

通过综合分析权威机构的数据和报告,结合专业思路,我们可以清晰地看到营改增政策对产业发展的积极影响,为相关决策提供了有力的支持。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

蒙秋

这家伙太懒。。。

- 暂无未发布任何投稿。