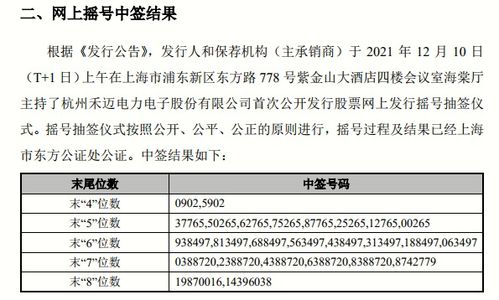

随着我国经济社会的快速发展,政府职能不断转变,财政管理体制改革不断深化,行政单位的会计制度也面临着新的挑战和机遇,行政单位会计制度不仅是财政管理的重要组成部分,也是确保公共资金安全、提高财政资金使用效率的关键手段,本文将从行政单位会计制度的定义、发展历程、主要内容、实施意义以及未来发展趋势等方面进行探讨。

行政单位会计制度的定义

行政单位会计制度是指由国家财政部门制定的一套规范行政单位财务活动的规章制度,它包括会计核算的基本原则、会计科目设置、会计报表编制、财务报告披露等内容,旨在通过规范化的会计处理流程,确保行政单位的财务信息真实、完整、准确,为政府决策提供可靠的依据。

行政单位会计制度的发展历程

我国行政单位会计制度的发展经历了多个阶段,早在20世纪80年代,随着改革开放的推进,我国开始探索建立现代会计制度,1998年,财政部颁布了《行政单位会计制度》,标志着我国行政单位会计制度建设迈出了重要一步,此后,随着财政管理体制改革的深入,2013年,财政部又对《行政单位会计制度》进行了修订,进一步完善了会计科目体系,优化了会计核算方法,提高了会计信息的质量和透明度。

1、会计核算的基本原则:行政单位会计制度规定了会计核算必须遵循的基本原则,如客观性原则、相关性原则、可比性原则、一致性原则等,这些原则确保了会计信息的真实性和可靠性。

2、会计科目设置:行政单位会计制度对会计科目的设置进行了详细规定,包括资产类、负债类、净资产类、收入类和支出类五大类科目,每个科目都有明确的定义和核算范围,便于会计人员进行准确的账务处理。

3、会计报表编制:行政单位会计制度要求定期编制资产负债表、收入费用表、现金流量表等主要会计报表,这些报表反映了行政单位在一定时期的财务状况和运营成果,为管理层提供了重要的决策支持。

4、财务报告披露:行政单位会计制度强调财务报告的公开透明,要求行政单位定期向公众披露财务信息,接受社会监督,这不仅有助于提高财政资金的使用效率,也有助于增强政府的公信力。

行政单位会计制度的实施意义

1、确保财务信息的真实性和准确性:通过规范化的会计处理流程,行政单位会计制度有效避免了财务信息的失真,为政府决策提供了可靠的数据支持。

2、提高财政资金的使用效率:行政单位会计制度通过严格的预算管理和绩效评价,促使行政单位合理安排和使用财政资金,提高了资金的使用效益。

3、增强政府的公信力:透明的财务信息披露机制使公众能够更好地了解政府的财务状况,增强了政府的透明度和公信力,促进了社会和谐稳定。

4、推动财政管理体制改革:行政单位会计制度的不断完善和创新,为财政管理体制改革提供了有力的支持,推动了政府治理能力的现代化。

行政单位会计制度的未来发展趋势

1、数字化转型:随着信息技术的飞速发展,行政单位会计制度将更加注重数字化转型,通过引入云计算、大数据、人工智能等技术,实现财务数据的自动化处理和智能化分析,提高会计工作的效率和质量。

2、国际化接轨:在全球化背景下,行政单位会计制度将逐步与国际会计标准接轨,提高我国行政单位会计信息的国际可比性和认可度,为参与国际交流与合作创造有利条件。

3、绩效导向:未来的行政单位会计制度将进一步强化绩效管理,通过建立科学的绩效评价体系,评估行政单位的资金使用效果,促进资源的优化配置。

4、风险管理:随着经济环境的复杂多变,行政单位会计制度将更加重视风险管理,建立健全的风险预警和防控机制,确保财政资金的安全和稳定。

行政单位会计制度作为财政管理的重要工具,其规范化和创新化对于提高政府治理水平具有重要意义,随着经济社会的不断发展,行政单位会计制度也将不断适应新的需求,为实现国家治理体系和治理能力现代化作出更大的贡献,我们有理由相信,通过各方的共同努力,我国的行政单位会计制度必将更加完善,为社会经济发展提供更加坚实的保障。

仁书

这家伙太懒。。。

- 暂无未发布任何投稿。