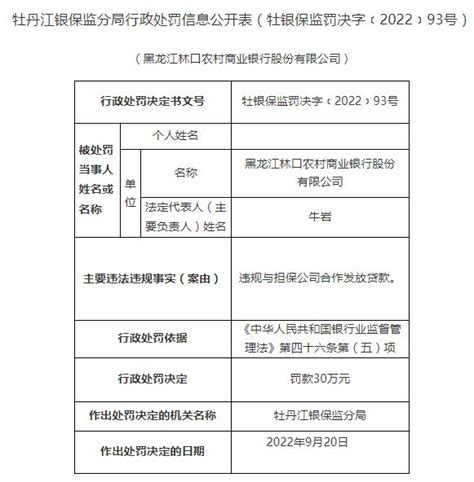

在农村,由于缺乏抵押品和信用记录,许多农民和农村居民常常需要借款时遇到困难。因此,一种常见的借款方式是两户之间的担保贷款。这种方式通常需要法律文件和合同来保护双方的权益。

法律依据

在中国,涉及农村担保贷款的法律依据包括:

《中华人民共和国担保法》:这是担保业务的基本法律,规定了担保的基本原则、担保合同的订立和履行,以及担保责任等内容。

《中华人民共和国合同法》:该法律规定了合同的基本要素、合同的订立和履行、合同的效力等内容,也适用于担保合同。

《农村合作经济组织法》:对于农村合作组织的担保提供了具体规定,适用于农村两户之间的担保关系。

担保贷款合同

农村两户担保贷款的合同应当至少包括以下基本要素:

借款人和担保人的基本信息:合同中应当明确借款人和担保人的身份信息,确保双方的身份真实可靠。

借款金额和用途:约定借款的具体金额,并明确借款的具体用途,避免合同后期发生争议。

利率和还款方式:合同中应当规定借款的利率和还款的方式,确保双方明确借款的成本和还款方式。

担保责任和期限:明确担保人的责任范围和期限,避免担保人承担过大风险。

违约责任和争议解决:约定借款人和担保人的违约责任和争议解决方式,防范合同纠纷发生时的处理方式。 法律风险防范

在签订农村两户担保贷款合双方应当注意以下法律风险防范措施:

核实各方身份和资质:借款人和担保人应当核实对方的身份和资质,确保对方具备借款或担保的资格。

明确权利义务:合同中应当详细明确各方的权利和义务,避免因合同条款不清晰而发生纠纷。

合法合规:借款合同的内容和形式应当合法合规,避免因合同内容违法而导致合同无效。

充分沟通和理解:双方在签订合同时应当充分沟通,理解合同内容,避免因理解偏差而产生争议。农村两户担保贷款在法律层面上需要遵循相关的法律法规,通过签订担保贷款合同和合法合规的操作来保障双方的合法权益。